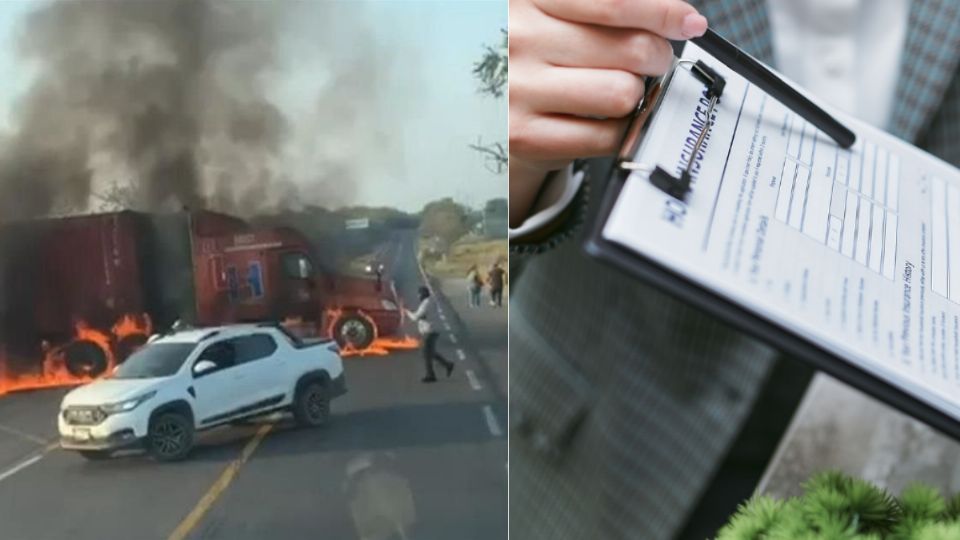

La reciente ola de violencia registrada en el occidente de México tras operativos contra el crimen organizado, particularmente en estados como Jalisco, Michoacán y Colima, ha encendido las alertas no solo por los hechos de seguridad sino también por sus efectos económicos, pues en medio de incendios de vehículos, bloqueos y actos de vandalismo surgió una pregunta que hoy preocupa a miles de conductores: si tu auto resultó afectado, tu seguro podría no cubrir los daños.

El escenario comenzó a tomar fuerza tras las acciones relacionadas con el líder criminal Nemesio Oseguera Cervantes, conocido como “El Mencho”, figura asociada al Cártel Jalisco Nueva Generación, ya que los enfrentamientos y disturbios posteriores derivaron en vehículos incendiados, daños materiales y bloqueos carreteros, lo que a su vez colocó al sector asegurador frente a un dilema legal: pagar o no pagar los siniestros derivados de hechos violentos vinculados al crimen organizado.

Aunque muchos conductores consideran que una póliza de cobertura amplia debería responder ante cualquier daño, especialistas del sector advierten que no siempre es así, ya que las condiciones generales de muchos contratos incluyen cláusulas que limitan la responsabilidad de las aseguradoras en situaciones consideradas extraordinarias.

Te podría interesar

¿Por qué los seguros de autos podrían no cubrir daños por narcoviolencia?

En medio de los recientes hechos, varias compañías aseguradoras han comenzado a restringir la emisión de nuevas pólizas o revisar las existentes en estados donde la violencia y el robo de vehículos han alcanzado niveles críticos.

Entre las entidades señaladas por el sector asegurador como zonas de alto riesgo aparecen, además de Jalisco y Michoacán, estados como Guanajuato, Zacatecas, Guerrero, Nayarit y Aguascalientes.

El argumento principal es financiero: cuando los daños por incendios, robos o vandalismo superan las primas que pagan los clientes, el cálculo de riesgo se vuelve inviable, lo que lleva a algunas compañías a suspender temporalmente la venta de seguros en determinadas regiones.

Para miles de conductores esto representa un problema adicional, ya que en México contar con seguro es obligatorio para circular en varias entidades, lo que deja a algunos automovilistas atrapados entre la inseguridad y la dificultad para acceder a protección financiera.

¿Cuándo sí paga el seguro y cuándo no?

Uno de los puntos más polémicos tiene que ver con los autos incendiados durante disturbios o bloqueos, pues muchas pólizas contienen exclusiones relacionadas con “disturbios civiles”, “actos de guerra”, “terrorismo” o “insurrección”.

Si esas cláusulas están incluidas en el contrato, la aseguradora puede rechazar el pago del siniestro, incluso cuando el vehículo tenga cobertura amplia.

De acuerdo con la Asociación Mexicana de Instituciones de Seguros, cada caso deberá analizarse individualmente, ya que en algunos escenarios los daños podrían reclamarse bajo coberturas de daños materiales o robo total, siempre que la póliza no contemple las exclusiones mencionadas.

Por ello, los especialistas recomiendan a los conductores revisar con detalle las condiciones generales del contrato, especialmente las secciones relacionadas con eventos extraordinarios o violencia social, antes de iniciar cualquier proceso de reclamación.

Gobierno y aseguradoras analizan qué pasará con las pólizas

Ante el impacto económico que han dejado los recientes hechos violentos, la presidenta de México, Claudia Sheinbaum, hizo un llamado al sector asegurador para buscar soluciones que permitan respaldar a los ciudadanos afectados sin entrar en conflictos legales con las empresas.

La mandataria señaló que el gobierno federal buscará dialogar con la industria y con autoridades estatales para establecer criterios que permitan atender los daños provocados por situaciones extraordinarias, al tiempo que se respeta el marco jurídico de los contratos existentes.

Mientras tanto, organismos empresariales como la Concanaco Servytur estiman que las pérdidas preliminares por daños a vehículos y establecimientos podrían superar los dos mil millones de pesos, cifra que presiona aún más al sector asegurador.

En paralelo, analistas advierten que el impacto de la violencia podría reflejarse en el costo de las pólizas durante los próximos meses, pues se estima que las primas podrían aumentar hasta un 20% en 2026, no solo por la inseguridad sino también por cambios fiscales que afectan la deducción del IVA en el pago de siniestros.